金羊网讯 记者赵燕华报道:2019年12月31日,“2020拥抱未来——丁祖昱评楼市年度发布会”在上海新静安体育中心举行。易居(中国)董事局主席周忻在致辞时表示,未来易居服务的方式会进一步优化,服务的效率也要不断提升,将推动区块链、人工智能、大数据等前沿信息技术在不动产垂直领域的落地创新和融合应用。作为知名楼市专家,易居中国执行总裁丁祖昱用大数据对2019回溯复盘,并对未来一年房地产市场走向抛出十大预测,抛出大胆预测。丁祖昱再次抛出了其对其中,他认为,2020年行业兼并重组加大,且“大鱼吃大鱼”。

行业增速放缓百强房企增长变化大

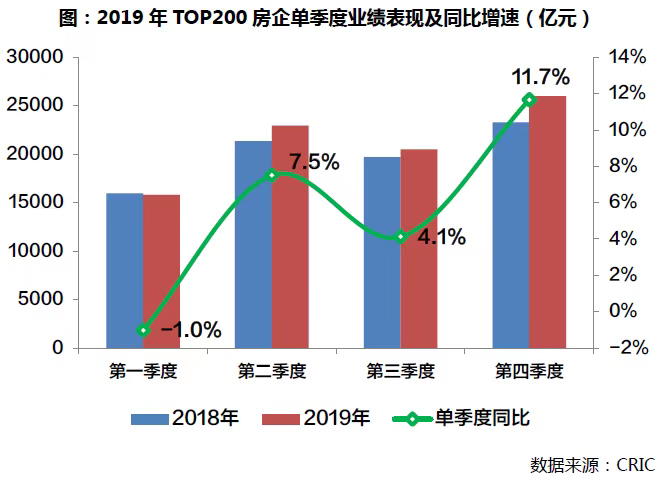

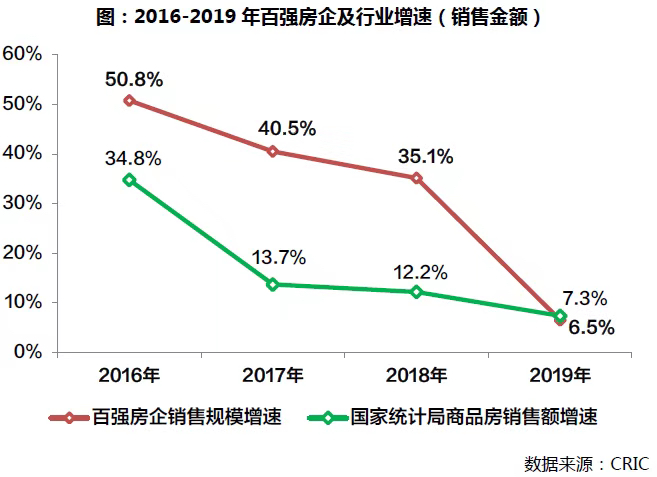

2019年,信贷层面逐渐收紧,房地产市场稳定健康发展。根据在2019年12月31日丁祖昱发布的数据,截至12月31日下午4时,TOP100房企的累计权益销售金额同比增长6.5%,不及2017年的40.5%和2018年的35.1%。行业整体规模增速较前两年放缓,特别是百强房企规模增长变化较大。

另外,根据克尔瑞数据,2019年全年,百强房企今年第二季度、第四季度的整体销售业绩表现更佳,权益销售金额规模较去年同期分别同比增长7.5%和11.7%。其中,一二季度特别是3、4月的“小阳春”行情调增了市场热度,单月同比增速较年初显著回升。而下半年之后,企业加大供货力度,业绩同比增速也呈回升势态。特别是9月以来适逢年底供货高峰,企业业绩在推货、营销力度双双加码的推动下企稳回升。

综合而言,市场真实情况是去化压力犹存,企业整体的去化率水平仍处于相对低位。从房企全年的推货及去化情况来看,2019年规模房企整体在售项目平均单盘产能较2018年下滑,业绩增长主要靠项目在售项目的数量提升。

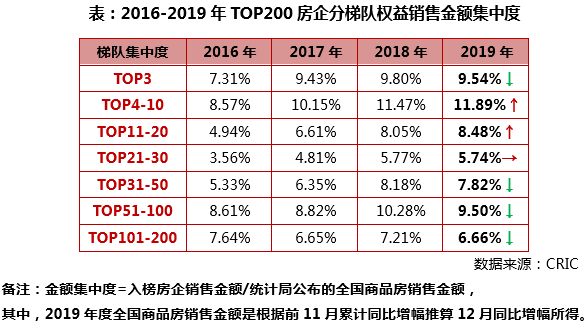

梯队分化加大 TOP30成规模分水岭

值得注意的是,过去几年行业集中和分化再度上演。克尔瑞数据显示,截至2019年末,TOP3、TOP10、TOP30、TOP50和TOP100房企的权益销售金额集中度已分别达到近9.5%、21.4%、35.7%、43.5%以及53%。分梯队来看,百强内部各梯队房企分化格局加大。

其中,龙头房企在自身提质控速战略下规模增速放缓,集中度微降。TOP4-10、TOP11-20梯队规模企业集中度上升,梯队竞争加剧,TOP21-30梯队房企集中度则基本持平。整体来看,TOP30梯队房企受益规模化效应、全国布局以及相对成熟的内部管控机制,未来更具行业竞争力、行业集中度也有继续提升的空间。而随着房地产市场资源加速向优势企业聚集,TOP30房企已成为房企规模发展的分水岭。

但TOP30之后,各梯队房企的集中度较2018年出现了降低的趋势。其中,TOP31-50、TOP51-100、TOP101-200梯队集中度下降,在竞争格局进一步加剧的同时梯队内部名次变动也将更趋频繁。

龙头房企稳定但招商蛇口跌出前十

记者对比发现,在行业竞争加剧中,恒大、碧桂园、万科、融创等房企继续发力,其中,恒大的权益销售额位居第一。而曾经是明星房企的招商蛇口却跌出前十。

截至2019年末,四家龙头房企全口径销售额均已突破5500亿元,但增速相较2018年同期明显放缓。TOP4房企中,中国恒大在九月、十月的去化效果明显,特别是10月份创下单月903亿元业绩。截至2019年年末累计实现全口径销售金额6080亿元,超额完成全年6000亿元的年度目标,碧桂园则以7715.3亿元的全口径销售额再揽行业第一。

而融创则凭借其收并购优势、充裕的可售货量以及优质的产品品质,首次突破5000亿元规模,9-11月连续三个月单月销售均保持在600亿元以上。2019年累计实现全口径销售金额5556.3亿元,同比增长超20%,突破全年5500亿元的销售目标。

但曾经的龙头房企,招商蛇口却跌出前十。根据丁祖昱发布的数据,2019年,招商蛇口全口销售额2205亿元,位居行业第12位。

2020年十大预测,大鱼要吃大鱼

“如果按照国家政策基调看,房地产也将成为制造业。”丁祖昱表示。而对2020年行业演化方向,他给出的十大预测中,市场最为关注的是行业格局的变化,“大鱼”开始吃“大鱼”。

丁祖昱十大预测

预测一:政策要“防上涨”,又要“防下跌”

丁祖昱表示,“稳定”将是2020年房地产调控政策主基调,大涨肯定不是稳定,大跌也同样不是稳定。

在市场压力较大的一二线热点城市,将继续维持严厉的调控政策不放松,防范房地产价格泡沫;而在三四线城市则将维持房地产市场稳定,防范房地产市场价格下跌过快作为首要任务。

预测二:继续“放水”楼市不是受益者

虽然房地产是最大制造业,但“放水”只给房地产就太简单。在“房住不炒”指导下,做好打持久战准备,房地产去杠杆是长期战役。

预测三:行业规模、企业规模双见顶

2020年行业规模稳住,整体企业规模也稳住,但不排除部分企业还会继续增长。但整体企业在2020年增长会非常有限,部分企业甚至会出现下调。

预测四:深圳不会涨,长三角空间大

政府调控不会让深圳涨;从国家战略上,长三角一体化落地最快,长三角的将出现较大的空间。

预测五:加速去库存,卖房依赖渠道

2019年底,渠道已占比50%。渠道佣金方面,2018年为1%-2%左右,2019年已大于2.5%,个别项目佣金甚至超过10%。

2020年,为加速去库存,渠道依赖仍将表现突出。

预测六:拿地不急全年都是“窗口期”

不用像2019年那样在3至5月份去抢地,新的一年都是拿地的窗口期。2020年,对于投资者来说,应该更从容一点,机会可能会更多一点。

预测七:兼并收购,“大鱼开始吃大鱼”

2020年房企兼并收购“大鱼开始吃大鱼”。“所谓大鱼吃小鱼的年代进一步演变成大鱼吃大鱼的时代,未来也会如此。”

预测八:仍看好物业,但企业开始分化

好的物业仍然比今年房地产企业高5到6倍,一般的物业企业慢慢趋向于今天的房地产企业,2020也是物业企业分化的一年。

预测九:租赁变天,还需要寻找新模式

租赁市场未来空间很大,但企业需要在细分领域进行细化,做更加符合市场的产品。

预测十:看好8家地产股

看好万科、融创、金茂、世茂、美的、佳兆业、绿城服务、碧桂园服务这8家地产股。

发表评论 取消回复